온라인의 공습으로 오프라인 채널이 맥을 못 추고 있다. 1년 전에 비해 거의 전 오프라인 채널이 하락한 가운데, 편의점만이 미세한 상승세를 보였고 유통공룡 대형마트도 현상유지 수준이다. 온라인의 공격적 마케팅, 인건비 상승, 경기침체 등 오프라인 채널들이 넘어서야 할 문제가 첩첩산중이다. 외출 자체를 꺼리게 만드는 미세먼지도 한몫하고 있다.

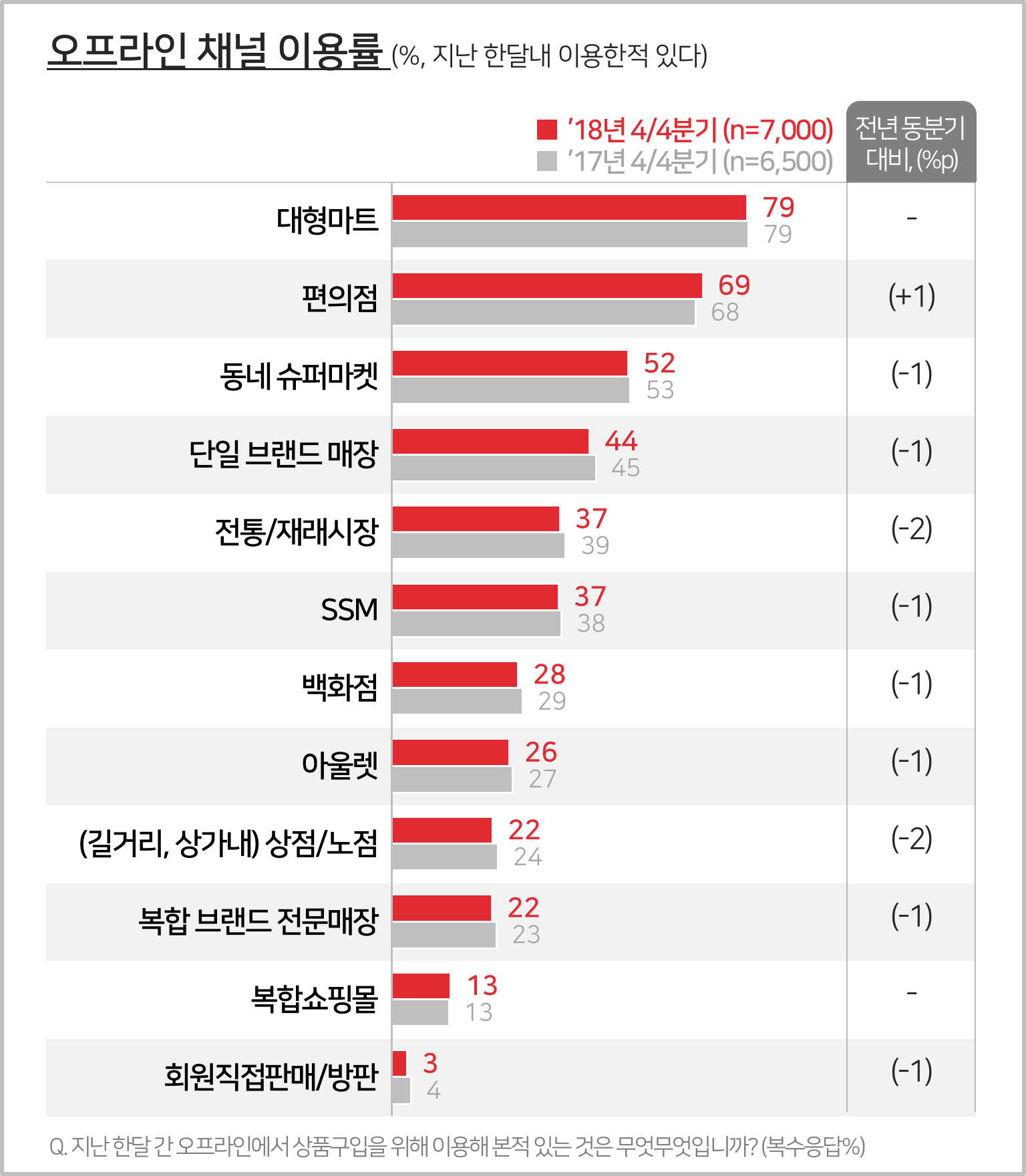

[그림1] 오프라인 채널 이용률

소비자 조사 전문기관인 컨슈머인사이트와 한양대학교 유통연구센터의 ‘주례 상품구입 행태 및 변화 추적조사(매주 500명)’에서 ’18년 4/4분기 기준으로 오프라인에서 지난 한달 간 상품을 구입한 적이 있다는 응답은 99%였다. 모든 소비자가 한달에 한번 이상은 오프라인 쇼핑을 이용했고, 전년과 비교해 변화는 없었다.

12개 오프라인 채널(SSM, 대형마트, 동네 슈퍼마켓, 상점/노점, 백화점, 복합쇼핑몰, 복합 브랜드 전문매장, 단일 브랜드 매장, 아울렛, 전통/재래시장, 편의점, 회원직접판매/방판) 중 대형마트의 이용경험이 79%로 가장 높았으며, 다음은 편의점 69%, 동네 슈퍼마켓 52%, 단일 브랜드 매장이 44%로 뒤를 따랐다. 전통/재래시장 · SSM은 각각 37%, 백화점 28%, 아울렛 26%, 상점/노점 · 복합 브랜드 전문매장은 각각 22%였다.

1년 전인 ’17년 4/4분기와 비교해 오프라인 쇼핑채널의 이용경험은 대부분 감소했고, 전통/재래시장 · 상점/노점 등 골목상권 관련 채널의 하락폭(2%포인트)이 컸다. 전통/재래시장은 30-40대 여성 · 전업주부의 하락폭이 5%포인트로 가장 컸으며, 가장 많이 이용하는 60대 이상도 58%에서 55%로 3%포인트나 줄었다. 골목상권에 대한 다양한 직 · 간접 지원정책의 효과는 역부족인 것으로 보인다.

유일하게 편의점만 68%에서 69%로 1%포인트 소폭 상승했다. 50대의 이용경험이 5%포인트 크게 늘었으며, 20대 여성(3%포인트), 40대 남성(2%포인트)도 증가했다. 브랜드별로는 최근 브랜드명을 변경하며 출점수를 대폭 늘리고 있는 이마트24의 상승이 컸고, GS25와 미니스톱도 소폭 늘었다.

편의점은 다른 채널에 비해 인구특성별로 이용률의 편차가 심하다. 20대 여성의 경우 10명 중 9명이 이용할 만큼 이용률이 매우 높지만, 60대 이상 여성은 38%로 매우 낮다. 현재 편의점은 젊은 타겟층, 기호식품을 구입하는 곳으로 인식되고 있으나, 고연령층의 유입에 따라 편의점 시장이 확대될 가능성은 충분히 높아 보인다.

오프라인에서 다양한 품목을 대량구매하는 계획쇼핑은 마트에서, 일상생활에 관련된 소량 · 소액 품목은 편의점으로 갈리고 있고, 온라인은 그 중간영역을 장악해가고 있다. 골목상권의 침체는 대형마트보다는 온라인의 영향이 더 클 수 있다. 당분간 온라인의 힘은 더 커지고, 오프라인의 양극화는 계속될 가능성이 있다.

|